工信部互动媒体产业联盟副秘书长杨崑进行主题为《大视频跨越的第一步:经营要素再融合》的演讲。

IPTV和OTT在已经马上接近半壁江山的情况下,下一步该怎么走?对此提出我们自己的看法。

在上次论道中提出一个概念叫大视频+,从今天的情况看,已经到了一个必须要实施的阶段,而不是一个趋势,是马上要做的事情。大视频+是在整个IPTV和OTT已经在规模发展的情况下,不得不迈入的一个槛,现在这些情况已经在市场上出现了,半年到一年前预测的已经成为现实,规模增长的模式红利已经基本释放,个别地区还有新用户增加和老用户流失的情况同时在发生。传统的视频覆盖ARPU值持续在下降,用户越多收入越少。

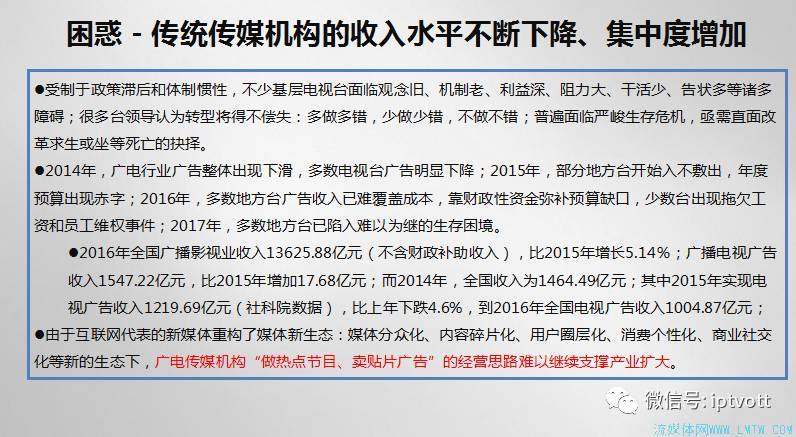

传统传媒机构收入水平不断下降、集中度增加

系统能力不足已经成为困扰行业能力升级的一个非常重要的因素,而这里面不仅仅是硬件的问题,还有人的思维,包括软件环境建设实际上也跟不上了,今年上半年跑了很多省份,也拜访了很多领导,包括一线视频公司的人员。确实感觉到无论哪个行业哪个部门都受到了传统思维非常严重的束缚,形成一个瓶颈。现在竞争压力并没有减少,而传统思维的突破受到了平台的限制,导致现在信心依然不足。借用党中央在讲政治报告时说的一句话,现在的宽带大屏行业已经进入改革深水区,更多的是要挑战自己的传统思维和固化模式,割肉确实非常痛,能不能跨出这一步,决定整个产业链是否能取得成功。

这是公开数据,不用关注细节,媒体机构的情况并不乐观,但是芒果TV不一样,它在中国媒体机构中属于创新领先的一个企业。这些数据意味着传统广电做热点节目卖广告的思路其实已经没办法去支撑产业做大了,当然这里面有的也在抓热点IP,对某个单位来说可能还是有收益的,但是在体量如此大的情况下,每年需要多少热点IP才能支撑整个产业的发展?实际上热点已经走不下去了。

管道运营商也难以为继,其实已经彻底把国内的三大运营商的宽带、移动管道价值拉低,并且进入了一个怪圈,每次升级带来运营商的利润下降,进行下一步的储备弹药越来越少,再靠管道拉动发展也无法维持。

来自外界竞争并没有停止,说得有一点保守,站在广电和电信角度来看,对广电和电信内容层、服务层到高端管道层,不断发生着云、数据平台的竞争,现在甚至已经到了接入网,之前探讨过5G基站的事情,5G并不是电信运营商可以通吃的,还给了城市运营商和互联网企业一个机会,当然包括广电有线运营商,接入端市场份额。他们有机会直接把市场份额切走。

第三方厂商的跨界挤压会越来越明显

侵蚀不会停止,但是到现在为止仅仅是侵蚀,为什么急迫地呼吁大家搞创新,大视频+、自我革命?背后深层次原因是觉得还有机会放手一搏,如果一些新的技术开始进入产业之后,到时连还手的能力都没有。即使手上有很多大片、广告、宽带,到时都没有作用,新技术来自于人工智能或互联网,传统互联网发展遇到瓶颈,传统在线互联网模式也已经触底,需要革新,但是他们现在看到一个模模糊糊的机会,下一代信息网络有一个重要特点,以连接为核心,以智能化为核心,这两个特征他们也认识到了,但是发力点在哪,大家还在观察。等他们找到发力点,一旦开始控制新的网络连接主导权和控制权,手上有多少宽带都无济于事。现在担心的是这个局面,可能会提前一天到来。

争取机会靠自己,而且我们手上有牌,一直在各个地方讲,要从规模转型价值增长,希望大家有一个基础概念,过去电信讲的流量是一种数据流量、传输流量,跟互联网服务商和广电运营商讲的流量不一样,更多是一种价值流量,说白了就是有效关注时间。电视客厅已经粘住了中国一半家庭,这一半家庭里面用户数并不少,并不是说中国电视用户在流失,现在知道的45岁以上的大量用户回到大屏,中国大屏用户基数是稳定的,甚至在有所增长,并不是都跑去看手机了。

如此一个庞大市场,并不明显的有效流失时间,现在整个产业面临一个困境是抱着金饭碗要饭,在座很多企业的财务报表可能并不一定好看,但是面对市场的价值含金量却非常高,挖掘市场就是走价值流量。该学习的是竞争对手电信互联网服务商,学习他们的做法,把足够的用户留在以大屏为主的多屏服务面前,尽可能把他们留在这里,用更多方式完成价值融合,这个道理非常简单。只要用适合自己的方式学好这个做法,各位在座手上捧的就是一个聚宝盆。

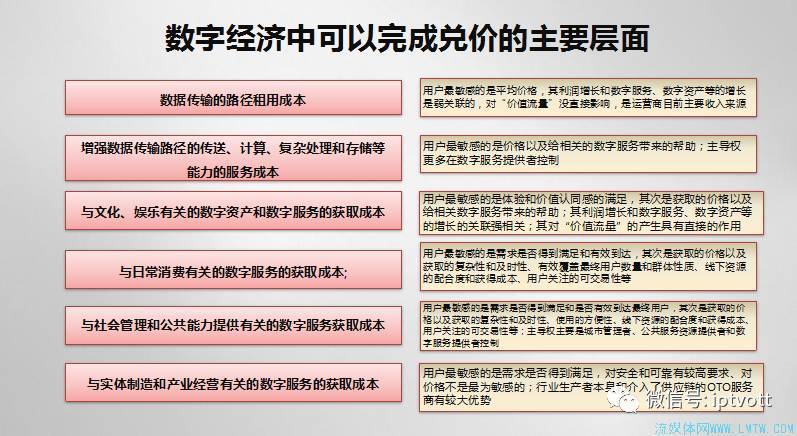

现在进入一个新时代,用国家的话说叫数字经济。数字经济有六方面的钱可以赚,电信运营商和有线运营商赚到第一部分的钱,相对来说和数字内容、数字服务距离比较远,所以说这一块钱越来越不好赚,越来越边缘化,成为别人一个配套阶层,单纯以管道服务为主没有前途。

第二个是增强数据传输路径的传送、计算、复杂处理和存储等能力的服务成本,看起来很复杂,说白了很简单,CDN、云,虽然也是硬件设施,但是控制能力在数字内容和服务主导的手上。比如说内容在BAT手上,他们想用谁的CDN、平台、云计算就用谁的,网络运营商说了不算,现在已经从市场上面看出来这一块跟数字经济的未来关联度较强,未来数字经济做得越大,这一块增长规模越大,机会越大。

很多新媒体中心播控方掌控的资源,与文化、娱乐有关的数字资产和数字服务的获取成本相关,BAT的视频平台用户套餐跟整个数字经济增长同步,而且对价值流量经营直接有关系,都在说抓热点内容,抓大IP,因为直接可以影响到价值流量,直接带来收入。与日常消费相关的数字成本典型就是运营商,与社会管理和公共能力提供的典型服务就是现在做的事情,所有这些东西真正跟在座相关的只有2.5个,第一个数据传输的路径租用成本,增强数据传输服务路径的,只有半个跟网络运营商有关。另外与文化娱乐相关的数字资产和服务的获取成本跟集成播控或者新媒体中心有关。

数字经济中还有很多该拿的份额没有拿到,要去拿这些份额核心点就是一条,拿价值流量。

这是经过对各省调研初步提出一个思路,到底这条路该怎么走?两个词,融合,不断融合。大家仔细审视一下现在手上的牌,实际上建了很多网络,但实际上网络能力的聚合很差,现在很多平台,各个服务之间的聚合能力也没有提升上来,手上有大量数字资源,但是分布在各个自有系统上,没有整合起来,实际上当所有东西没有打通的时候,去做流量价值经营。愿望虽然美好,但并不能实现。说个例子,前天新浪微博发布一个新消息,上线一版新平台,当同时出现几个社会舆论热点事件时,新浪微博用流量无法有效完成,整个平台崩溃,已经发生过几次。转换到今天意味着什么?如果现在手上的IPTV和OTT平台,由于各个资源功能模块没有聚合到一块,当发生大规模用户并发的时候,平台就会崩溃,仅仅支持直播可以,今后业务越来越多时,用户出现热点关注时马上会崩溃,跟新浪微博这两天遇到的问题一样。所以这个背后隐含了一个问题,首先要做的工作就是门户资源融合,也是今天的主题。

从规模增长转向价值增长是唯一的出路

融合在很多层面上的融合,要跨越很多的技术门槛还有管理上的门槛、价值理念的门槛。第一步现在有条件做,只是是否愿意下这个决心,有些省电信运营商或者新媒体中心已经起动,很多省新媒体中心老总的意识已经走到了这一步,而且走到更前一步,对产业来说是一个非常积极的信号。现在很多网络运营商远远落后,去很多省沟通过,远远落后新媒体中心。如果一个服务商内部几个部门之间相互掐架,那时候给用户提供的就是0。基于现有应用开展融合经营,知道微信用户前端点击次数和实际游戏电商应用次数的之间的比例,和现在大屏用户主流时间和有效导入后台APP的比例有多高,就知道实际上大量价值流量被浪费,手上捧着聚宝盆,但是没有有效导入到后台,就无法让后台电商发挥出最大的价值。

现在很多省已经在做,很多地方的智能机顶盒有存量没有活跃度,甚至根本不用,我们花这么多钱部署的IPTV平台或OTT根本不能发挥作用。在这个基础上,先把现在能做好的工作做好,有条件做第二个,大视频+的运营能力和周边生态,最后过度到管道+视频为核心的流量价值经营体系过渡,这个是今年上半年各省调研以后从手上获取信息整合的一个办法,而且从昨天下午的方案反馈来看,这条方案是适合的,可能就是一条该走的路,但是谁能真正下决心破除自己的传统束缚,现在还需要观察。

实际上是很多的工作可以做,继续扩大用户规模,让更多资源捆绑增加黏性,现在的规模看上去很大,但同时有一些用户在流失,持续扩大用户规模是现在必须要做的事情,捆绑用户是已经被很多省证明的成功经验。

一定要增加用户停留时间,统一搭CP大包,运营能有效调度内容资源,用热点内容带动长尾内容最终流入用户,这个工作必须要做。

一定要提升有价值用户的基数,很多人就是被一线有些措施不到位,直接把很多辛苦的接入流打消掉了,关键是努力增加有效用户。

广东省有一个口号我很欣赏,全力把IPTV活跃度提升上去,用户活跃度不上去后面流量价值经营就无从谈起。

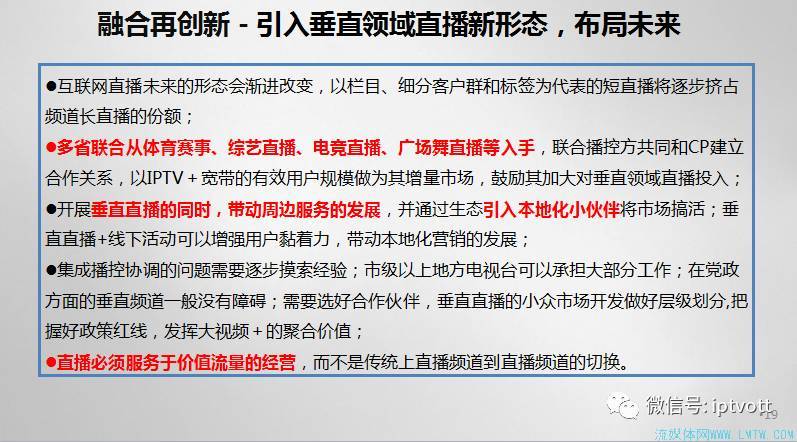

融合再创新,增加用户的入口数量

聚合各类资源可以从各个省之间彼此学习到,有很多省已经开始尝试,非常有效。这里面提到一点,IPTV和OTT一定要努力进入广告营销领域,手上有这么庞大基数,到明年年初突破2亿很轻松,已经占中国半壁江山,由于现在的用户规模还没有有效聚合在一起,导致庞大的资源全部浪费,有人还在争抢开机广告和贴片广告,其实全程都可以发广告做广告的内容。如果把市场有效细分下去,精准化服务最终带来收益并不亚于普通的包月套餐带来的收益。

最后一点,增加用户入口数量。很多省的新媒体中心和电信运营商谈判时总是在EPG上纠结,其实可以带来的用户入口是多元化的,北京IPTV的方案非常好,用流的黏性远远超过点播的黏性,整个直播流播放过程中随处都是用户入口,过去是由于技术做不到,今天这个方案已经实现,用户看电视过程中随时可以切换到一个需要的APP或者电商平台等地方。手上这么庞大的入口技术为什么不做有效开发呢?进入垂直直播领域,布局未来,这一点我相信有些厂商可能已经做了有效的探索,最近工作的时候来了很多做直播的,他们提出很多行业垂直直播的案例,确实非常有价值,这一块市场刚刚起步,刘强东前两天做了一个直播,做了一顿饭,2000多万人看,不知道数据是否准确,这就是热点IP。

面向其他产业开展垂直化服务,不一定盯着2亿家庭,很多行业用户有支付能力,他们现在随着数字化进程确定,确定了大规模开发流量的能力,就是现在手上IPTV和OTT所拥有的资源。

现在到了分界线上,不要因为手上拥有很多用户就觉得这个市场已经拥有,马上进入一个新的分界点,要跨越大视频+行业,这个分界线会继续引领这个市场发展,而一旦跨越不了,可能迎来的就是用户快速的下降和雪崩。选择权在哪里,取决于在座各位老总手上。谢谢!